Asesoramiento sector hotelero (The Lodging Industry)

Para el sector turístico la competitividad se define como la capacidad de las empresas turísticas de atraer visitantes extranjeros o nacionales de tal forma que en el destino realizen un gasto que sirvan para compensar los costes de desarrollo de esta actividad así como para remunerar los capitales invertidos por encima de su coste de oportunidad. La globalización de la economía y el indice de especialización turística tienen mucho que ver en el exito de la industria hotelera española, para definir que paises pertenecen a este índice con un mayor tipo de especilización en el sector. Podemos decir que este índice se define como el promedio entre el nivel de ingresos de divisas por turísmo internacional y el producto bruto interno del país, por lo que nuestro país esta en una zona con baja especialización turística en innovación y desarrollo para la captación del mercado internacional, por lo que es preciso un estructura tanto del gobierno como de las empresas turísticas españolas que ayuden al crecimiento del sector y su especilización en los diferentes mercados internacionales ya que la industria hotelera en España puede ser determinante en algunas comunidades autonómicas como Canairas y Baleares.

Una de las consecuencias más importantes es la creación de empleo debido a la industria del turísmo y mejora de la infraesctructuras aeropuestos, carreteras se necesitan más vías para el flujo de turistas, al analizar las caracteristicas del sector turísticos se observa que cuenta con un gran potencial para generar un gran impacto sobre el desarrollo de un país que en la actualidad pasa por una crisis situada en la industria del la construcción que no fue la vía adecuda para el desarrollo del país. Pudiendose haberse invertido en la industria hotelera como en otros sectores de la industria española.

De este modo el turísmo constituye un canal propicio a través del cual se puede modificar parámetros estructurales de una economía tales como la pobreza y la desigualdad mejorando así la calidad de vida de la población involucrada, los paises como mejor especialización turística presentan mejores niveles de desarrollo socioeconómico en contraposición con los que no la presentan, es pensar en el sector como una industria estratégica pues la invesión sobre la misma genera inversión inducida tanto en la industria que abarca (transporte, alojamiento) sobre en las que aquella genera un impacto, para el desarrollo turístico es fundamental las políticas que lleva el estado para favorecer un modelo de desarrollo turístico esto permitirá un crecimiento de la economía Española.

A nivel empresarial, al hotel se le puede considerar una empresa tradicional, se utiliza a menudo el término "industria hotelera" para definir al colectivo, su gestión se basa en el control de costes de producción y en la correcta organización de los recursos (habitaciones) disponibles, así como en una adecuada gestión de las tarifas, muchas veces basadas en cambios de temporada (alta, media y baja) y en la negociación para el alojamiento de grupos de gente en oposición al alojamiento individual.

En los últimos años están apareciendo nuevas formas de gestionar hoteles basadas en técnicas conocidas en otros ámbitos como el condominio o el time sharing, pero no es, todavía, un sistema generalizado hoy en día podemos llegar a implantar sistemas de estrateguias como el Balanced Scorecard para mejorar los resultados financieros de las organizaciones hoteleras.

Multipropiedad hotelera (Time-Sharing) En este tipo de propiedad no hay transferencia de la propiedad del inmueble sino que solamente se ofrece un derecho del uso y aprovechamiento por turnos.

Todo esto viene especificado en la ley 42/1998 sobre derechos de aprovechamientos por turnos de inmuebles de uso turístico, regulada la denominada multipropiedad o time-scharing. Establece dos modalidades de explotación de este tipo de contratos, mediante un derecho real limitado, o mediante un contrato de arrendamiento con determinados requisitos (arrendamientos de bienes inmuebles vacacionales por temporada).

Los grupos de empresas en el sector hotelero

Los sistemas de información serán más sofisticados a medida que aumentan el tamaño de la empresa, se amplía la disposición geográfica se opera en mercamos más competitivos y existe una cultura orientada al largo plazo y a la calidad.

Frecuentemente la estructura en los grupos en las cadenas hoteleras está formados por una sociedad dominante y unas sociedades dependientes operativas, suele ser la sociedad dominante en donde se acumula el patrimonio del grupo y las operativas donde se realiza la explotación.

Cuando el grupo se origina internamente mediante la reorganización de una sociedad en filiales (segregación de activos) o por medio de una paulatina constitución de nuevas sociedades para diversificar el crecimiento de la empresa y encausar la explotación de nuevas oportunidades de negocios. El grupo es cuestión de organización empresarial y no te tamaño, los grupos se forman a menudo para la diversificación de riesgos (el concurso de una entidad no contagia a la demás), nivel de actividad e implantación territorial.

En el plano patrimonial la autonomía de cada sociedad queda expuesta al riesgo permanente de resultar desbaratada por la políticas de transferencias que tienen lugar en le mercado interno que surge en el grupo. Transferencia de activos, Transferencias de capitales, Transferencia de actividad, Transferencia de personal, Transferencias de pérdidas y ganancias. Es sabido que todo esto esta relacionado con la conveniencia estratégica del grupo que por lo general coincide con la sociedad dominante.

Son especialmente relevantes los conceptos de grupos de sociedades a los que se refiere el régimen fiscal de consolidación y el de operaciones vinculadas. Análisis financiero de los precios de transferencias (transfer pricing) optimización fiscal de los precios de transferencia, valoración del impacto de los precios fiajados en los beneficios y en el casch flow del grupo.

La consolidación fiscal presenta ventajas adicionales, permite la no retención sobre dividendos distribuidos entre sociedades del grupo, elimina los riesgos fiscales que se derivan de la utilización de precios distintos de los mercados es decir precios de transferencias normativa sobre operaciones vinculadas, posibilita la compensación de los beneficios de unas sociedades con las pérdidas de otras y los límites de deducciones y bonificaciones se calculan sobre la cuota consolidada del impuesto sobre sociedades.

Regimen fiscal del grupo en el IGIC; Se crea el Régimen especial del grupo de entidades para el IGIC simplifica notablemente la operativa en el grupo de entidades principales ventajas

- Elimina el coste financiero de de la existencia de saldos de Igic a favor y otros en contra, en las distintas entidades que forman el grupo, a tal efecto se establece un sistema de compensación de dichos saldos.

- Eliminar los costes derivados de gravar el Igic de las operaciones intragrupo, cuando el destinatario es una entidad sujeta a la regla de prorrata, a tal efecto se crea una nueva regla de determinación de la base imponible.(las operaciones intragrupo que se rijan por le régimen especial constituiran un sector diferenciado de la actividad).

La entidad dominante cumplira con las siguiente funciones

1.- Comunicacion AEAT Información Censal

2.- Declaraciones liquidaciones

3.- Sistemas de información Analítica.

La entidad dominante deberá disponer de un sistema de información análitica basado en criterios razonablee de imputación de bienes y servicios utilizados en las operciones intragrupo.

La liquidación del impuesto es mesual y se puede solicitar la devolución menusual mejorando la tesorería del grupo.

Regimen fiscal del grupo en el IGIC; Se crea el Régimen especial del grupo de entidades para el IGIC simplifica notablemente la operativa en el grupo de entidades principales ventajas

- Elimina el coste financiero de de la existencia de saldos de Igic a favor y otros en contra, en las distintas entidades que forman el grupo, a tal efecto se establece un sistema de compensación de dichos saldos.

- Eliminar los costes derivados de gravar el Igic de las operaciones intragrupo, cuando el destinatario es una entidad sujeta a la regla de prorrata, a tal efecto se crea una nueva regla de determinación de la base imponible.(las operaciones intragrupo que se rijan por le régimen especial constituiran un sector diferenciado de la actividad).

La entidad dominante cumplira con las siguiente funciones

1.- Comunicacion AEAT Información Censal

2.- Declaraciones liquidaciones

3.- Sistemas de información Analítica.

La entidad dominante deberá disponer de un sistema de información análitica basado en criterios razonablee de imputación de bienes y servicios utilizados en las operciones intragrupo.

La liquidación del impuesto es mesual y se puede solicitar la devolución menusual mejorando la tesorería del grupo.

Estructura financiera del grupo se centralizan las funciones financieras, establecimiento de un sistema de Casch pooling (barridos de cuentas) agrupacion de cuentas. A efectos de liquidación de saldos los intereses se pueden liquidar en la cuenta centralizada, gestionar en posoción conjunta reporta una reducción considerable de gastos financieros por compensación de saldos del grupo empresarial hotelero. En el ambito fiscal las cuentas residentes en euros o divisas; intereses de cuentas bancarias sujetas a una retención en origen e intereses de préstamos entre empresas de grupo residentes excepción de retención fiscal si existe consolidación fiscal, En España no existen retenciones de prestamos intercompañia.

Mejoras producidas en la tesoreria del grupo hotelero

-Reducción de gastos financieros

-Complementariedad de la banca electrónica aporta capacidad operativa e información on-line todas la cuentas suscriptas.

- Tratamiento de condiciones de grupo para todas las empresas integradas en el Cash Pool

- Unico interlocutor para todo el grupo

Mejoras producidas en la tesoreria del grupo hotelero

-Reducción de gastos financieros

-Complementariedad de la banca electrónica aporta capacidad operativa e información on-line todas la cuentas suscriptas.

- Tratamiento de condiciones de grupo para todas las empresas integradas en el Cash Pool

- Unico interlocutor para todo el grupo

Las finanzas en los grupos hoteleros parte de una adecuada estructura del capital con una política de financiación se establece como la empresa se financia a largo plazo y de forma sostenible es decir la cuantía y modalidad de deuda y recursos propios que financia las inversiones permanentes de la empresa. Estos activos netos son los que utilizados por los gestores de la empresa para generar los flujos de caja, baja una perspectiva de creación de valor económico. La estructura del capital deseable de una empresa es aquella combinación de deuda y recursos propios que minimice el coste medio ponderado del capital.

Por lo que si utilizamos tanto los fondos propios como la financiación ajena para la renovación de la planta hotelera estaremos minimizando el coste del capital y diversificando los riesgos con las entidades bancarias y nuestros accionistas, también estamos ofreciendo unas expectativas a medio y largo plazo que suelen concretarse en índice de crecimiento sostenible tanto en volumen como en crecimiento.

La estrategia en el sector hotelero puede entenderse como una cartera de proyectos con diferentes horizontes temporales en unos prevalecen los resultados a corto plazo, mientras que en otros deben ser analizados como creadores de oportunidades futuras en estos últimos la inversión suele ser mayor como la renovación de la planta hotelera y la estructura del grupo empresarial tiene que ser optimizada para rentabilizar la inversión y minimizar los costes del capital.

Hay que recordar que los recursos financieros básicos (que también se denominan capitales permanentes están formados por los recursos propios y los recursos ajenos a largo plazo, dentro del grupo hotelero cuando mayor sea el volumen de activos fijos (inmovilizado) mayor deberán ser sus recursos financieros básicos (financiación básica)

Para logra un equilibro financiero dentro del grupo empresarial es necesario las inversiones en activos circulantes con capacidad de convertirse en dinero a corto plazo a través del proceso productivo esto definirá la liquidez del grupo empresarial (el casch flow del grupo).

Las alternativas que tiene el grupo empresarial son reducir o aumentar las inversiones en activos circulantes según la estacionalidad de la producción o reestructurar la deuda financiera pasando de la deuda a corto plazo a la financiación con recursos propios, logicamente si combinamos las dos opciones de financiación y tenemos una previsión de la inversión en activo circulante podemos ahorrar tanto costes financieros como evitar la falta de liquidez en determinados momentos de la producción.

Hay que tener en cuenta que las inversiones en activo circulante tanto un cierto volumen de existencias (Un stock mínimo de existencias), así como cierto saldo mínimo de tesorería las podemos considerarlas como inversiones de carácter fijo financiadas con pasivos financieros a largo plazo lo que se conoce como fondo de maniobra.

Entiendo que todos los directivos empresariales sea cual sea su responsabilidad funcional deben prestar una atención especial a la mejora de dicho fondo de maniobra, pues la optimización de este fondo reduciendo todos los plazos de entradas y ampliando toda las salidas de tesorería a corto plazo posibilitara que el posicionamiento económico-financiero del grupo se mantenga en niveles de estabilidad.

La concesión de créditos comerciales a los clientes en el caso de tour operadores y agencias de viajes supone un costes financiero equivalente a la inversión que hay que realizar también hay que soportar el riesgo comercial de impago (aumento de los costes financieros por atrasos e incumplimiento), para este tipo de operaciones hay que evaluar los clientes por líneas de riesgo (Estudios jurídicos-económicos de los clientes y su capacidad de pago). Dicho de otra manera la concesión de créditos influye tanto en el precio de venta final al cliente como en el propio margen comercial esto tendrá un impacto global sobre la cifra de beneficios del grupo. De ahí que debe intentarse siempre conseguir un adecuado equilibrio comercial-financiero.

Por lo que el grupo hotelero tiene que disponer de un centro de logística común para controlar los stock mínimos (reducir los costes de permanencia), reducir los costes de pedidos según el volumen de compras, evitar pérdidas de ventas, ganar descuentos por cantidad de compras.

Una gestión centralizada de tesorería para establecer los saldos mínimos con los que trabaja el grupo esto dependerá de las formas de pagos y cobros establecidos, las cifras de inventario y el crédito concedido a lo clientes, por lo que podemos optimizar la financiación básica que cubre los activos fijos del grupo y las inversiones de circulante que tienen carácter de fija. Partiendo de esto podemos controlar en todo momento los déficit de tesorería que podemos corregir actuando sobre los cobros de clientes (deficiencia en el sistema de cobro) o los excesos de existencias (exceso de producción sobre las ventas) y los excedentes de tesorería colocando estos en inversiones de alta liquidez que nos generen intereses que contrarresten los costes financieros de la deuda negociada a corto plazo.

Otro de los puntos a tener en cuenta es una central de reservas y de gestión de riesgo comercial conjunta para el grupo empresarial ya que así se eliminan muchos costes de carácter operativo y se pueden establecer márgenes comerciales a nivel del grupo (precios medios de ventas – costes de ventas) permitiendo esto la ocupación a precios competitivos en cada uno de los establecimientos hoteleros y con unos márgenes de beneficios.

Por otro lado a corto plazo la relación equilibrada entre ventas-beneficio-activos también deberá conseguirse que exista un equilibrio entre la política de crecimiento y la capacidad de tesorería del grupo, si destinamos parte de los beneficios al crecimiento del capital circulante podemos logra una eficiencia operativa (por menores plazos de cobros, menos días de stock) el porcentaje de necesidades operativas de fondos sobre ventas será menor y entonces el crecimiento será sostenible, la financiación del capital circulante tiene que diversificarse entre beneficios propios que la empresa consiga en su gestión y deudas bancarias a corto plazo.

El ciclo Volumen de ventas, Beneficios, Tesorería, Activos es el más adecuado para la financiación del grupo ya que muchas empresas solo acuden a la financiación a corto plazo para financiar su activo circulante creando esto una delicada posición en la tesorería del grupo y un mayor endeudamiento. Todo crecimiento de ventas debe ir acompañado del crecimiento de beneficios y una tasa de crecimiento sostenible que se pueda desarrollar sin que puedan producirse tensiones graves de tesorería y equilibrando sus necesidades operativas de fondos (financiación propia y ajena) especialmente al corto plazo.

En las Políticas de crecimiento del grupo empresarial afectará a la totalidad de los activos tendrá que adecuarse a la realización de una planificación según la estructura financiera, adopción de un modelo de crecimiento sostenible adecuada combinación de fondos propios y ajenos.

Para obtener un crecimiento adecuado podemos optar por una ampliación de capital y un crecimiento por variación del endeudamiento es evidente que una ampliación de los fondos propios posibilitaría un incremento parejo de los fondos ajenos proporcionando un crecimiento equilibrado sin variar el ratio de endeudamiento y permitiendo así financiar un crecimiento relativo idéntico a la inversión neta requerida por el mismo.

En cuanto al primer componente o factor básico expresa el aumento de la inversión neta por el cambio de la política sobre la estructura financiera, el segundo valorará el endeudamiento adicional que permite el incremento de los fondos propios con beneficios retenidos, el tercero las posibles ampliaciones de capital sin variar el endeudamiento global de la empresa esto nos lleva a la conclusión de que en el grupo empresarial tiene que haber un equilibrio entre el beneficio obtenido y el índice de crecimiento, no podemos tener un índice excesivo crecimiento si no se produce un crecimiento del beneficio ya que esto producirá unas exigencias de financiación extra.

El futuro del grupo empresarial pasa por la asignación de costes fijos y variables es fundamental a nivel directivo, pues su correcta determinación permitirá establecer adecuados presupuestos de actividad y ayudará igualmente a la toma de decisiones sobre precios de ventas. Los elementos decisorios en los márgenes sobre ventas son, los precios de ventas, los costes variables y los costes fijos.

El equipo empresarial a la hora de tomar decisiones podría actuar sobre cada uno de ellos para alcanzar un umbral de rentabilidad y mejorar en consecuencia su capacidad de generar beneficios.

Debido que en las empresas hoteleras los costes fijos especialmente relacionados con la estructura general de la empresa suelen ser mayores es posible cuestionarse como reducir estos costes para conseguir un umbral de rentabilidad más bajo que cubra los costes fijos con un nivel de producción y ventas más reducido durante todo el año podemos solucionar este problema con la centralización de servicios comunes (servicios de logística, servicios de mantenimiento, servicios de limpiezas, servicios de restauración) activos compartidos en la explotación de varios negocios (permitiendo menos niveles de inactividad de los activos, ahorrando costes de estructura, modernizando las instalaciones) para todas las empresas del grupo permitiendo acuerdos de repartos de costes.

Respecto a los costes de personal tenemos que hacer un estudio las necesidades globales del grupo y la flexibilidad del personal entres las diferentes áreas de trabajo manteniendo un nivel de productividad máxima y permitiendo que la estacionalidad de la producción no modifique la plantilla (reducción de jornadas y ampliación de las mismas según la estacionalidad) permitiendo así considerar el coste personal como un coste fijo y no variable permitiendo la especialización del personal y la calidad en los servicios, esto ahorraría muchos costes a nivel de despidos e indemnizaciones y de formación.

La reducción de los costes variables de los productos significará disminuir los costes totales precios finales de los productos con el mantenimiento constante del nivel de ingresos por ventas, si tenemos un centro de logística compartido con todas las empresas del grupo y realizamos pedido a nivel de grupo nuestro volumen de pedidos crecerá y por consiguiente ahorraremos costes de transporte de los productos, días de stock ya que nos estamos adecuando a la necesidades del grupo, eficiencia operativa y obtendremos descuentos por volumen de compras disminuyendo los costes variables de nuestras existencias, esto aumentará el margen de contribución de los productos , bien individualmente, bien en su mix comercial , disminuyéndose así el punto de equilibrio global y en consecuencia, incrementando el beneficio.

Las estrategias empleadas en algunas empresas del sector hotelero se presenta con las llamadas operaciones de filialización cuando tiene lugar cuando una sociedad operativa se reestructura como sociedad Holding la estrategia consiste en segregar los activos industriales o comerciales que constituyen la base de la explotación a favor de una o varias filiales de la explotación. La sociedad aporta los activos y a cambio obtiene las acciones o participaciones de las filiales, diversificando el riesgo en las diversas empresas del grupo.

Ademas si se decide trasladar los dividendos obtenidos en la filial en el año X se contabilizaran como renta en el año X+1 en el Holding (Se puede diferir la tributación de los dividendos obtenidos en la filial), si existen varias filiales provocará una consolidacion fiscal de manera que la matriz solo compute beneficios por la consolidación de resultados positivos y negativos obtenidos por la filial. Permite la salida al exterior del mercado hotelero el pago de dividendos de filiales en el extranjero al holding se beneficia de convenio para la doble imposición lo que tendrá una tributación menor.

Ademas si se decide trasladar los dividendos obtenidos en la filial en el año X se contabilizaran como renta en el año X+1 en el Holding (Se puede diferir la tributación de los dividendos obtenidos en la filial), si existen varias filiales provocará una consolidacion fiscal de manera que la matriz solo compute beneficios por la consolidación de resultados positivos y negativos obtenidos por la filial. Permite la salida al exterior del mercado hotelero el pago de dividendos de filiales en el extranjero al holding se beneficia de convenio para la doble imposición lo que tendrá una tributación menor.

Principales características de las sociedades Holding

Normalmente son utilizadas por los beneficios fiscales que de ellas se derivan, sobro todo lo que respecta a tributación de dividendos y las plusvalías derivadas de las ventas o enajenación de sus participaciones.

Régimen fiscal de exención a los dividendos recibidos de filiales.

Tributación nula o mínima derivada de las enajenaciones de sus participaciones

Permite la internacionalización de los grupos hoteleros españoles y la participación en mercados externos.

Esto permite aportar activos a las empresas que realizan la explotación (Acuerdos previos de valoración de los activos) aumentando el control sobre estas sociedades y financiando la empresa matriz mediante la participación en beneficios de las filiales para una reestructuración de su capacidad productiva (Renovación de la planta hotelera). También da respaldo crediticio a las filiales de cara a las entidades bancarias aumentando así las líneas de riesgo con los distintos proveedores financieros y dando más capacidad de crecimiento e inversión al negocio hotelero.

2.- Contexto actual de la empresa

Descripción / referencia al contexto de negocios, sociales, ambientales y regulatorios.

Descripción de las principales relaciones con las partes interesadas internas y externas Stakeholder (necesidades y expectativas)

Descripción de los principales riesgos y oportunidades

4.- Gobierno corporativo

Descripción de Gobierno Corporativo (los Accionistas, Directorio y Alta Administración)

Responsabilidad social corporativa (RSC), también llamada responsabilidad social empresarial (RSE), puede definirse como la contribución activa y voluntaria al mejoramiento social, económico y ambiental por parte de las empresas, generalmente con el objetivo de mejorar su situación competitiva y valorativa y su valor añadido.

Influencia del gobierno corporativo en las decisiones estratégicas

El modelo aplicado en los grupos de empresas es su estructura, conducta y resultados del grupo, el éxito del grupo depende su estructura innovadora en las áreas de logística (Centralización de servicios y acuerdos de repartos de costes entre las empresas del grupo), áreas de marketing (Nuevos métodos de mercados cambio de diseño de productos y precios).

Este sistema es ideal para cadenas de hoteleras con establecimientos de diferentes categorías donde la empresas filiales asumen los riesgos y la empresa matriz recoge los beneficios, proporcionando un sistema de beneficios e inversión que permite una actividad sostenible en la perspectiva del cliente (Renovación de la Planta hotelera) y la perspectiva del accionista (Minimización de riesgos y Fortalecimiento de los capitales propios). Naturalmente este proceso de reestructuración empresarial permite la incorporación de socios externos diversificando el riesgo entre las diferentes filiales del grupo.

Creación de valor dentro de grupo hotelero; Creación de centros de servicios compartidos esto lleva a una reducción de costes logisticos, Aumento de la base de clientes, Negociación con proveedores, Centralización de la tesorería esto lleva a la disminución de costes financieros, Establecimiento de estandarización de reporting; Financieros, Económicos internos, Económicos de Dirección.

Informe anual del grupo empresarial o informe integrado

Las empresas y entidades que declaran que han publicado un informe integrado (Global reporting) son una minoría esto suele ofrecer una ventaja competitiva de cara a la globalización e internacionalización de las empresas canarias y esto indica que las organizaciones que realizan este tipo de informes son también sensibles a la calidad de sus informes, suelen ser empresas que son auditadas que presentan una verificación externa. La extención de los informes varía en función de la entidad y la actividad no a un patrón específico fue identificado en lo que respecta al sector o el tamaño de las entidad declarante. Los informes del grupo demuestra normalmente la suma de una serie de diferentes informes: Informe financiero más memoria de sostenibilidad, informe de gobierno corporativo.

Por lo que el informe integrado del grupo empresarial representa la información integrada en una forma relevante, diversa y cohesionada esto representa una ventaja competitiva debido a la estandarización de reporting y la comparación con otras empresas del sector. Las áreas que describe el modelo de negocio y estratégica objetivos de las entidades son los más precisos y completos, por el contrario, El Gobierno Corporativo y La Evolución Futura, son las áreas menos fuertes en gran parte de la empresas que presentan estos informes anuales.

Información Integrada demuestra los vínculos entre la estrategia de una organización, la gestión y el desempeño financiero y el contexto social, ambiental y económico en el que opera. Mediante el fortalecimiento de estas relaciones, los informes integrados pueden ayudar a las empresas a tomar decisiones más sostenibles y que los inversores y otras partes interesadas a comprender cómo es una organización.

Informe anual del grupo empresarial (Global Reporting)

1.- Modelo de Negocios

Definición de la misión

Descripción de las actividades, mercados, productos y servicios

Identificación de los factores clave (capital intelectual, impacto ambiental, etc.)

Actitud frente al riesgo

Actitud frente al riesgo

2.- Contexto actual de la empresa

Descripción / referencia al contexto de negocios, sociales, ambientales y regulatorios.

Descripción de las principales relaciones con las partes interesadas internas y externas Stakeholder (necesidades y expectativas)

Descripción de los principales riesgos y oportunidades

3.- Objetivos Estratégicos

Definición de la visión de la empresa

Gestión de los riesgos relacionados con los recursos clave y las principales relaciones

Definición / identificación de los objetivos estratégicos

Estrategias de relación con otros elementos

Identificación de estrategias para la diferenciación de las ventajas / competitivo

4.- Gobierno corporativo

Descripción de Gobierno Corporativo (los Accionistas, Directorio y Alta Administración)

Responsabilidad social corporativa (RSC), también llamada responsabilidad social empresarial (RSE), puede definirse como la contribución activa y voluntaria al mejoramiento social, económico y ambiental por parte de las empresas, generalmente con el objetivo de mejorar su situación competitiva y valorativa y su valor añadido.

Influencia del gobierno corporativo en las decisiones estratégicas

Influencia de la gobernanza empresarial en la remuneración de los ejecutivos

5.- Rendimiento Empresarial

Identificación de los principales indicadores cuantitativos y los comportamientos de riesgo (KPI)

KPI, del inglés Key Performance Indicators, o Indicadores Clave de Desempeño, miden el nivel del desempeño de un proceso, enfocándose en el "cómo" e indicando el rendimiento de los procesos, de forma que se pueda alcanzar el objetivo fijado.

Identificación de los resultados (financieros y no financieros)

Identificación de los principales indicadores cuantitativos y los comportamientos de riesgo (KPI)

KPI, del inglés Key Performance Indicators, o Indicadores Clave de Desempeño, miden el nivel del desempeño de un proceso, enfocándose en el "cómo" e indicando el rendimiento de los procesos, de forma que se pueda alcanzar el objetivo fijado.

Identificación de los resultados (financieros y no financieros)

Comparación de los resultados con los datos del pasado

Comparación de los resultados con datos en el futuro

Lista de objetivos estratégicos y KPIs

6.- Desarrollo futuro

Descripción / identificación de retos y oportunidades en el futuro (escenarios)

Referencia al equilibrio de los intereses / objetivos en el corto y largo plazo

Referencia a los resultados / las previsiones.

Comparación de los resultados con datos en el futuro

Lista de objetivos estratégicos y KPIs

6.- Desarrollo futuro

Descripción / identificación de retos y oportunidades en el futuro (escenarios)

Referencia al equilibrio de los intereses / objetivos en el corto y largo plazo

Referencia a los resultados / las previsiones.

La consolidación del grupo consiste en la eliminación de los efectos de las operaciones y las transacciones intragrupo lo que se consigue es que se refleje solamente las relaciones externas es decir las relaciones del grupo con terceros, obteniendo así los resultados del grupo. Las principales decisiones estratégicas tomadas a nivel corporativo hacen referencia a actividades tales como la diversificación, la reestructuración organizativa, integración vertical y horizontal del grupo, sinergias de recursos entre negocios.

En el análisis de una cadena hotelera tenemos que tener en cuenta los socios externos (representan el capital los accionistas minoritarios en las filiales consolidadas) , el beneficio neto del grupo es el beneficio neto una vez deducida la parte que corresponde a los socios externos la comparación con el sector se hace con la media de los ratios de las principales cadenas hoteleras europeas.

El modelo aplicado en los grupos de empresas es su estructura, conducta y resultados del grupo, el éxito del grupo depende su estructura innovadora en las áreas de logística (Centralización de servicios y acuerdos de repartos de costes entre las empresas del grupo), áreas de marketing (Nuevos métodos de mercados cambio de diseño de productos y precios).

Estos procedimientos permiten abaratar costes en el área de logística ya que en el mercado Canario especialmente en el área de las comunicaciones marítimas y áreas se ahorrarían muchos costes organizando la logística según las necesidades del grupo debido a esto podemos realizar una inversión mayor en el área de marketing creación de nuevos mercados permitiendo un crecimiento y un mayor beneficio así un cambio en el proceso productivo debido a la renovación de la planta hotelera que origina una innovación de procesos puede implicar efectos positivos sobre los productos que ofrece la planta hotelera a los clientes.

La conducta en la gestión del grupo estableciendo nuevas formas de relación con las empresas del grupo permitiendo una gestión descentralizadas políticas aperturistas según los mercados en los que opera cada empresa dentro del sector y comunicación fluida con la matriz del grupo, dando autonomía y flexibilidad a los directivos se impliquen durante la toma de decisiones y los procesos de planificación, pero también deben proporcionar la medidas correctoras necesarias para asegurar que los errores no se repitan en el futuro.

Por lo que si conseguimos un innovación estructural que supone una transformación del modo de operar del grupo empresarial dentro del sector hotelero estaremos consiguiendo una mejor competitividad, se trata de modelo de negocios que aportan mayor funcionalidad al cliente porque suponen abaratamiento de costes, y crean un vinculo especial final con el cliente.

Así el proceso de innovación en las cadenas hoteleras se traduce en la renovación de la gama de productos y servicios de los mercados correspondientes y la renovación de los métodos de producción por lo que este sistema ayuda a la competitividad de la empresa y al crecimiento económico.

Así el proceso de innovación en las cadenas hoteleras se traduce en la renovación de la gama de productos y servicios de los mercados correspondientes y la renovación de los métodos de producción por lo que este sistema ayuda a la competitividad de la empresa y al crecimiento económico.

Tipología contractual de las empresas hoteleras

Contratos de arrendamiento; Un contrato de arrendamiento es un acuerdo entre la propiedad y una empresa gestora sobre el alquiler del negocio hotelero y no del establecimiento con todas sus instalaciones, pertenencias y enseres. La entidad arrendadora se responsabiliza de todas las funciones de gestión y financieras, los costes que devengan este sistema se limita al alquiler.

Contratos de gestión; Un contrato de gestión es un acuerdo entre la compañía propietaria y una compañía de gestión de hoteles por el cual esta última explota el hotel. La compañía gestora recibe una contraprestación por los servicios prestados en relación con la gestión del hotel y la propietaria percibe el beneficio después de todos los gastos. La compañía propietaria es responsable de las decisiones sobre el capital, las inversiones, los gastos y las deudas, pero en cambio no toma las decisiones de explotación, los cánones por gestión estarían entre un 5% y 9% sobre el resultado operativo bruto.

Contrato de franquicia; Un contrato de franquicias es un acuerdo de cooperación entre las empresas gestora (franquiciadora) y la empresa franquiciada (propietaria o no del hotel) en la cual la primera cede a la segunda el derecho a comercializar determinados servicios o productos (marca-asistencia técnica y comercial) a cambio de una compensación económica, las cuotas de la franquicias son la cuota anual, cuota inicial, la cuota por reservas, la cuota de marketing.

Afiliación a una agrupación hotelera ; Un contrato de afiliación a una agrupación es un acuerdo que supone un acceso a una central de reservas y a una estructura comercial, a una representación a nivel nacional e internacional y otras ventajas y beneficios a determinados hoteles que no tienen la posibilidad de disponer una estructura a costes razonables, los costes suelen ser honorarios de afiliación.

Finalmente las empresas hoteleras tienen una serie de características que justifican enfoques específicos en donde podemos destacar.

- El producto o servicio ofrecido es perecedero, si una habitación no está ocupada a cierta hora de la noche ya se pierde la posibilidad de generar ingresos, por eso es importante las previsiones de ventas en tiempo real, precios de vetas, descuentos, inventarios, todo ello relacionado con la gestión de ventas, es importante la utilización de sistemas de información (atención al cliente, de gestión de ingresos, corporativos) eficientes.

La empresa ha de satisfacer las necesidades de los clientes las 24 horas lo cual hace indispensable la información sobre el estado de las habitaciones y servicios ofertados por las empresas hoteleras, por lo que es importante ajustar la demanda al personal del hotel con planning y partes de trabajo optimizan los costes de explotación.

- El producto se consume en el mismo lugar de la producción, simultaneidad entre el consumo y la producción por lo que si se mejora la logística de entrada de los productos y los tiempos en las prestaciones de servicios conseguiremos una excelencia operativa.

- La calidad en la prestación de servicios al cliente es un atributo clave, por otro lado, las interrelaciones entre los recursos humanos de la empresa y los consumidores suele ser en general más participativa e intensa que en otros sectores, por lo que es muy importante la imagen y el comportamiento de la unidades de servicios al público para conseguir una fidelización de los clientes.

El activo fijo representa la mayor parte de la inversión, y los costes de estructura suelen ser importantes (amortizaciones, sueldos y salarios), existen múltiples centros de beneficios en la empresa hotelera (habitaciones, restaurantes, tiendas, banquetes, congresos de empresa), esta pluralidad interesa conocer los ingresos y costes por departamento mediante un análisis económico de los mismos y que aportación tienen al margen bruto del hotel.

La actividad suele ser estacional a lo largo de los años y las semanas no es lo mismo un hotel de ciudad que un hotel vacacional, el sector esta formado por establecimientos medianos muchos de ellos de tipo familiar.

La mentalidad directiva presta atención a lo que se mide y los sistemas de información financiera no aportan ninguna base para medir y gestionar el valor creado por los activos intangibles. El cuadro de mando integral es un marco para implantar estrategias y para medir la actividad y los resultados de una organización que pretende superar la limitación tradicional que para los directivos representa tomar decisiones basadas solo en los indicadores financieros (indicadores del pasado), pero no comunican cuáles serán los inductores que indican cómo crear valor desde la perspectiva de los clientes , de los procesos internos , de la organización empresarial, o de la tecnología e innovación. El CMI se basa en la configuración de un mapa estratégico (forma la estrategia que vincula a los activos intangibles) gobernado por las relaciones causa-efectos entre los objetivos de las distintas perspectivas.

Recomendamos la Solución de Cuadro de Mando Integral de SAP está totalmente integrado en el producto SAP Enterprise Management Estratégico (SAP SEM) y es totalmente compatible con estas capacidades. SAP SEM es un conjunto de aplicaciones analíticas que aprovecha las inversiones en sistemas ERP (como SAP R / 3) y permite a una organización para pasar al siguiente nivel de excelencia en la gestión empresarial. Definición de objetivos estratégicos y las iniciativas de las cuatro perspectivas del Balanced Scorecard.Definición de un diagrama de influencia (de causa y efecto de vinculación) para visualizar las dependencias entre los objetivos estratégicos en un Cuadro de Mando Integral. Plantillas estándar de la industria un punto de partida para una organización para comenzar a modelar su estrategia.Definición de acciones estratégicas para los objetivos estratégicos. La selección de medidas se ve facilitado por la disponibilidad de catálogos específicos de la industria KPI, indicadores de desempeño clave Key Performance Indicators, y los catálogos de plantillas de causa y efecto.

Recomendamos la Solución de Cuadro de Mando Integral de SAP está totalmente integrado en el producto SAP Enterprise Management Estratégico (SAP SEM) y es totalmente compatible con estas capacidades. SAP SEM es un conjunto de aplicaciones analíticas que aprovecha las inversiones en sistemas ERP (como SAP R / 3) y permite a una organización para pasar al siguiente nivel de excelencia en la gestión empresarial. Definición de objetivos estratégicos y las iniciativas de las cuatro perspectivas del Balanced Scorecard.Definición de un diagrama de influencia (de causa y efecto de vinculación) para visualizar las dependencias entre los objetivos estratégicos en un Cuadro de Mando Integral. Plantillas estándar de la industria un punto de partida para una organización para comenzar a modelar su estrategia.Definición de acciones estratégicas para los objetivos estratégicos. La selección de medidas se ve facilitado por la disponibilidad de catálogos específicos de la industria KPI, indicadores de desempeño clave Key Performance Indicators, y los catálogos de plantillas de causa y efecto.

Dentro de la estructura hotelera tenemos que tener en cuenta los procesos o factores claves para el éxito del negocio.

Estratégicos; Son aquellos vinculados con la dirección estratégica, el de la elaboración de los presupuestos a través de planes y programas (planificación estratégica).

Operativos; Son aquellos ligados con la prestación del servicio, unidades de servicios al cliente, calidad, precios, tiempos de respuesta, logística.

Apoyo y Soporte; Son aquellos que dan soporte al proceso operativo, los de gestión de recursos humanos, formación, gestión de la información.

Por eso proponemos unas mejoras en las organizaciones hoteleras desde cada una de las perspectivas del cuadro de mando integral.

Propuesta de mejoras a realizar en el sector hotelero

1.- Conexiones a sistemas centralizados de reservas

2.- Apoyo a formación de personal

3.- Apoyo y soporte de ventas, marketing, relaciones con tour operadores.

4.- Ahorro y reducción de gastos por compras centralizadas

5.- Diseño e implantación de nuevas tecnologías (I+D)

6.- Participación en programas de fidelización de clientes

7.- Implantación de normas de calidad garantizadas y estandarizadas

8.- Estandariza y uniformiza los mecanismos y procedimientos de gestión

9.- Aprovechamientos de sinergias similares para una cadena hotelera

10.- Cobertura a nivel nacional e internacional.

11.- Asesoramiento en la gestión económica y financiera

Servicio de implantación de la estrategia basada en el (BSC)

Seminario de formación sobre el (BSC) a todos los responsables, con objeto de comenzar una etapa de concienciación que creemos primordial.

Análisis DAFO de todos los responsables de la empresa, determinación de las Perspectivas más importantes y Análisis de los principales indicadores, en la actualidad un sistema de información de gestión precisa de la utilización de los indicadores sobre los factores claves del hotel el hecho de estar asesorado por un agente externo de la empresa, ofrece una vertiente crítica de lo que habitualmente se realiza.

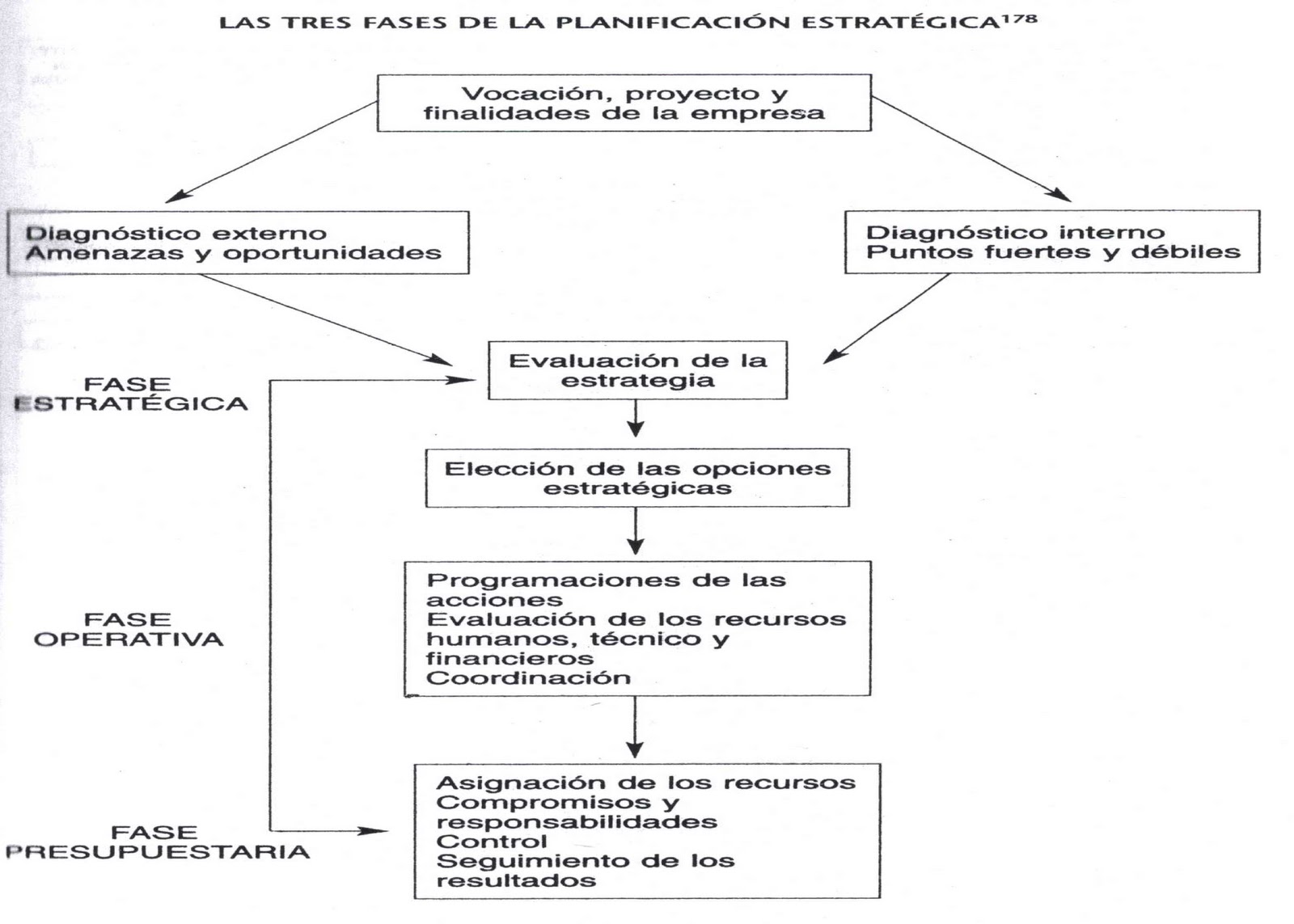

Como se realiza la planificación estratégica

1.- Se establecen los objetivos para un periodo determinado 2011-2013

2.- Se analiza la situción presente de la empresa (DAFO) evaluación y diagnostico

3.- Se hacen previsiones (estimación futura)

4.- Estudian las previsiones estratégicas

5.- Estudios de los medios necesesarios (Humanos, Financieros y Técnicos)

6.- Distribución de esos medios a través de la programación

7.- A partir de esos programas se establecen presupuestos

8.- Control de los anteriores.

Las empresas hoteleras han reconocido la necesidad de realizar un proceso formal de planificación estratégica , en función de ellos el número de actividades a desarrollar en su fundamento quedan enmarcadas así en el desarrollo de los procesos de aprendizaje y crecimiento; Fijación de objetivos, Programación Estratégica, Presupuestos.

1.- Aprendizaje y Crecimiento (Acr)

modelo plantea los valores de este bloque como el conjunto de guías del resto de las perspectivas. Estos indicadores constituyen el conjunto de activos que dotan a la organización de la habilidad para mejorar y aprender. Se critica la visión de la contabilidad tradicional, que considera la formación como un gasto, no como una inversión.

La perspectiva del aprendizaje y mejora es la menos desarrollada, debido al escaso avance de las empresas en este punto. De cualquier forma, la aportación del modelo es relevante, ya que deja un camino perfectamente apuntado y estructura esta perspectiva. Clasifica los activos relativos al aprendizaje y mejora en:

- Capacidad y competencia de las personas (gestión de los empleados). Incluye indicadores de satisfacción de los empleados, productividad, necesidad de formación, entre otros.

- Sistemas de información (sistemas que proveen información útil para el trabajo). Indicadores: bases de datos estratégicos, software propio, las patentes y copyrights (marcas registradas) entre otras.

- Cultura-clima-motivación para el aprendizaje y la acción. Indicadores: iniciativa de las personas y equipos, la capacidad de trabajar en equipo, el alineamiento con la visión de la empresa, entre otros.

Esta perspectiva se basa en la utilización de activos intangibles, lo que en toda compañía no es siempre la lógica de negocios. En algunas compañías los recursos tangibles son preponderantes en vez de los intangibles, por lo que no se trata de copiar e imitar tratando de encajar este modelo en todas las empresas. Pueden existir más o menos perspectivas del BSC (Cuadro de Mando Integral).

Organización de la unidad de negocio análisis de la composición organizativa, la composición organizativa es un elemento importante en el desarrollo de este proyecto.

Los hoteles ofrecen servicios de alojamiento y restaurante básicamente, aunque dependiendo del tipo de hotel pueden ofertar también alquiler de sala de reuniones, banquetes o servicios de animación, siempre remunerado.

La organización suele estar constituida por:

A) Dirección General es el máximo nivel de la organización donde habitualmente se toman las decisiones de naturaleza más estratégica que van a afectar de forma global a la empresa y también, individualmente, a cada una de sus actividades, tiene a su disposición una variedad de instrumentos, como presupuestos, centros de responsabilidad, análisis de desviaciones, Principales indicadores de gestión, Análisis de las expectativas, Control participativo, Análisis de la trayectoria a l/p, Principales informes y Gráficos de apoyo, entre ellos podemos destacar los presupuestos de ventas, presupuestos de tesorería, presupuestos de inversiones y el balance de situación previsional, entre los gráficos más importantes a desarrollar diagramas de fondos de operación, gráficos ABC de diferentes tipos de costes.

Dentro de la Dirección general hay que fijar los objetivos (vocación del proyecto y finalidad de la empresa),

1.- Finalidad (Asegurar los beneficios demandados por los accionisas)

2.- Restricciones (Alcanzar un objetivo mínimo de rentabilidad, mantener el nivel de empleo)

3.- Limitaciones ( Cumplimiento de las directrices)

4.- Misión (Producir para la consecución de los objetivos con los recursos que se tienen)

5.- Objetivos (Rentabilidad del capital invertido 15%, Tasa de crecimiento anual 10%, Recursos propios sobre totales 20%, Incremento Salarial IPC)

Elaboración e implantación de un plan estratégico (un plan estratégico es un lista de acciones programadas para alcanzar un objetivo en determinada fecha) que este caso denominaremos Plan Director que constaria de los siguentes puntos.

1.- Plan de crecimiento

a) Plan de expansión mercados

b) Plan de diversificación productos

c) Plan de I+D tecnologia aplicadas a la empresa

2.- Politicas a seguir (generales y específicas)

Control y seguimiento del plan estratégico mediante los factores claves de gestión (FCG), indicadores y variables relacionadas con los FCG, informes y gráficos de apoyo a la gestión de la D. General.

Principales áreas de análisis de la empresa (FCG) e indicadores

1.-Producción (Calidad, Nivel de producción, Existencias, Costes competitivos)

2.-Productividad (Productividad del trabajo, Productividad de los activos)

3.-Clientela (Calidad del producto, Satisfacción de la clientela)

4.-Recursos Humanos (Composición de la Plantilla, Nivel Salarial, Seguridad, Formación)

5.- Situación Financiera (Rentabilidad Económica, Costes financieros, Inversión-financiación )

6.-Situación Comercial (Ventas y cuota de mercado, Demanda Global, Nuevos productos)

7.- Tecnologías (Investigación y Desarrollo, Sistemas de análisis de la información)

Evolución de los factores claves del negocio hotelero

Traducción en terminos monetarios de las decisiones estratégicas y de los planes de acción a establecer.

El impacto financiero de la selección efectuada radica en el presupuesto, el papel del presupuesto será la coordinación de las actividades del próximo año y proporciona una base en la medida de progreso hacia la elaboración de las estrategias y hay que integrar también medidas no financieras tales como la participación en el mercado.

B) Direcciones Funcionales Dependen en gran medida del tipo de organzación en nuestro caso una empresa hotelera de naturaleza comercial las estrategias de marketing y las estrateguias en la prestación de servicios con respecto al personal requerirá un mayor esfuerzos. En el área comercial como en el área de recursos humanos los principales indicadores de gestión, control operativo, análisis anuales, control de procedimientos, Análisis de desviaciones, Principales informes y gráficos de apoyo.

Todo sistema de planificación estratégica tiene una finalidad concreta como es el desarrollo una diversidad de planes por una parte un plan estratégico director que es el contenido básico de las actuaciones y otros planes operativos que están supeditados a al plan estratégico director.

a) Plan Financiero

b) Plan Funcional (Departamentos del hotel)

c) Plan de la clientela

d) Plan de productos/sevicios

e) Plan de mercados

f) Plan de productividad

Definición de objetivos y metas; Establecimiento de los objetivos de los centros de beneficios y de las direcciones funcionales, establecimiento de los presupuestos y del control preupuestario equipo directivo.

Elaboración e Implantación del plan por los responsables de cada una de las áreas o departamento, etapas para la elaboración del plan.

1.- Busquedas de toda la información y diferentes formas de planificación (políticas, elaboración de programas bien por unidades estratégica o por funciones).

2.- Documentar de forma normalizada el plan (acciones estratégicas, responsable y plazo) presupuestos que sitenticen todo el plan director de la empresa.

3.- Revisar, consolidar y aprobar el plan , cosiste en revisar todo el proceso anterior y de somerter a la necesaria aprobación del plan por el órgano empresarial. Para lo cual el documento final del plan deberá contar con al menos, con los siguientes apartados.

a) Presentación del proceso de planificación

b) Análisis del entorno

c) Posicionamiento de la empresa

d) Plan director de la empresa

e) Plan por unidad estratégica y funcion

Sistema financiero y control del plan

- Presupuesto /unidades estratégicas/funciones

- Cuenta de explotación y balances/ unidades estrategicas/empresa

- Sistemas de control

1.- Sistemas de alerta

2.- Análisis de desviaciones y medidas preventivas y de acción

3.- Rediseño en su caso, del proceso de planificación

Planes operativos y programas

Todo sistema de planificación estratégica tiene una finalidad concreta como es el desarrollo una diversidad de planes por una parte un plan estratégico director que es el contenido básico de las actuaciones y otros planes operativos que están supeditados a al plan estratégico director.

a) Plan Financiero

b) Plan Funcional (Departamentos del hotel)

c) Plan de la clientela

d) Plan de productos/sevicios

e) Plan de mercados

f) Plan de productividad

Definición de objetivos y metas; Establecimiento de los objetivos de los centros de beneficios y de las direcciones funcionales, establecimiento de los presupuestos y del control preupuestario equipo directivo.

Elaboración e Implantación del plan por los responsables de cada una de las áreas o departamento, etapas para la elaboración del plan.

1.- Busquedas de toda la información y diferentes formas de planificación (políticas, elaboración de programas bien por unidades estratégica o por funciones).

Se entiende por unidad estratégica de negocio (UEN) ("strategic business unit" [SBU]) un conjunto homogéneo de actividades o negocios, desde el punto de vista estratégico

2.- Documentar de forma normalizada el plan (acciones estratégicas, responsable y plazo) presupuestos que sitenticen todo el plan director de la empresa.

3.- Revisar, consolidar y aprobar el plan , cosiste en revisar todo el proceso anterior y de somerter a la necesaria aprobación del plan por el órgano empresarial. Para lo cual el documento final del plan deberá contar con al menos, con los siguientes apartados.

a) Presentación del proceso de planificación

b) Análisis del entorno

c) Posicionamiento de la empresa

d) Plan director de la empresa

e) Plan por unidad estratégica y funcion

Sistema financiero y control del plan

- Presupuesto /unidades estratégicas/funciones

- Cuenta de explotación y balances/ unidades estrategicas/empresa

- Sistemas de control

1.- Sistemas de alerta

2.- Análisis de desviaciones y medidas preventivas y de acción

3.- Rediseño en su caso, del proceso de planificación

Cada responsable deberá planificar, programar y presupuestar aquellas actividades y partidas contables que le correspondan, dependiento de su centro de responsabilidad haya sido diseñado como centros de beneficios, centro de coste, centro de resultados o centro de inversiones.

C) Controller funciones dentro de la estrategia de la empresa (nexo de unión entre las Direcciones Funcionales y el Director General). Unas de las funciones más importantes del controller dentro de la estrategia es el control y la distribución de la información y la coordinación del presupuesto.

Si la empresas tiene coordinados sus esquemas de información económica y financiera en un sistema de control presupuestario, los análisis que puede practicar llegarán al máximo nivel estudiando a fondo las desviaciones que de dicho sistema se desprenden.

- Desviaciones de tesorería, financiación e inversiones

- Desviaciones de precios y en cantidad derivados de la función de aprovisionamiento

- Desviaciones técnicas y económicas en transformación

- Desviaciones en costes de almacenamiento de productos, distribución, comerciales y administración en general.

Vemos pues que el análisis económico es fundamental dentro de la estructura interna de la empresas hoteleras en la gestión de cada departamento y los costes asociados al mismo y es precisamente de esta amplitud de información que se derivan los estudios más rigurosos para la toma de determinadas decisiones algunas de ellas de caracter trancendental como por ejemplo la apertura de nuevos mercados, introducción de nuevas tecnologías, renovación parcial de equipos y sistemas de trabajo.

Así pues el presupuesto debe reflejar las decisiones de los diferentes responsables, el presupuesto de operaciones puede elaborarse por responsables (centros de responsabilidad) o por programas (actividades desarrolladas en la empresa) por centros de costes. Esto significa que los presupuestos por responsabilidades son más útiles por para el control de gestión y los presupuestos por programas son más útiles para la toma de decisiones empresariales.

Si la empresas tiene coordinados sus esquemas de información económica y financiera en un sistema de control presupuestario, los análisis que puede practicar llegarán al máximo nivel estudiando a fondo las desviaciones que de dicho sistema se desprenden.

- Desviaciones de tesorería, financiación e inversiones

- Desviaciones de precios y en cantidad derivados de la función de aprovisionamiento

- Desviaciones técnicas y económicas en transformación

- Desviaciones en costes de almacenamiento de productos, distribución, comerciales y administración en general.

Vemos pues que el análisis económico es fundamental dentro de la estructura interna de la empresas hoteleras en la gestión de cada departamento y los costes asociados al mismo y es precisamente de esta amplitud de información que se derivan los estudios más rigurosos para la toma de determinadas decisiones algunas de ellas de caracter trancendental como por ejemplo la apertura de nuevos mercados, introducción de nuevas tecnologías, renovación parcial de equipos y sistemas de trabajo.

El fondo de rotación es la base del llamado análisis financiero, como criterio operativo en las empresas hoteleras primero será ordenar la capacidad fija y de circulante según el nivel de actividad de cara al proceso productivo dentro de la metodología para un correcto análisis financiero sería la siguiente, clasificación funcional del balance según la empresa hotelera (inversiones, activos fijos y circulantes), clasificación del fondo de rotación existente y fondo de rotación necesario, cálculo del coeficiente básico de financiación, el periodo medio de rotación de existencias (habitaciones) según la ocupación.

Llegar al objetivo según la dirección es fundamental, en el análisis económico los objetivos fundamentales son la solvencia y la rentabilidad. En términos económicos puede concebirse la empresa como una riqueza patrimonio destinada a una producción de una renta beneficio cantidad que puede ser distribuida sin afectar a la riqueza que lo ha generado y que se retribuye a los propietarios del hotel. Podemos realizar un análisis horizontal o vertical de la cuenta de explotación pero también es muy importante realizar un análisis de referencia con hoteles de la misma zona y con los objetivos marcados por la dirección del hotel, hay que tener en cuenta el análisis de la rentabilidad económica o del activo, el coste de los capitales ajenos, el efecto fiscal, el apalancamiento financiero, rentabilidad de los fondos propios.

El análisis del riesgo económico requiere que parte de la dirección del hotel adoptar decisiones de inversión como la renovación de la planta hotelera estén basadas en previsiones respecto a la demanda del producto hotelero distribuido en el mercado. Son las inversiones que determinan la capacidad de ventas y que en le futuro originan los llamados costes fijos o costes de estructura independientemente del volumen de ventas , el riesgo aparece cuando el el precio de ventas se dispara y no somos competitivos porque no cubrimos la estructura fija del hotel debido a una inversión excesiva.

La planificación en la empresa hotelera

La planificación en la empresa hotelera se articula en un plan conjunto de previsiones debidamente articuladas coordinadas e instrumentadas a través de programas de acción.

En este sentido, el plan financiero es la expresión desde el punto de vista financiero de las acciones que la empresa pretende efectuar. Las técnicas son variadas pero todas ellas se basan en la información contable sobre su historia pasada y su situación actual por otro lado las previsiones de la evolución del entorno político, económico y tecnólogico en que opera la empresa turística y por evaluar los diferentes escenarios posibles para la empresa. Por lo que se recomienda un plan de inversiones y financiación a largo plazo, una cuenta de resultado previsional y balances previsionales a largo plazo, presupuesto de tesorería a largo plazo.

En la elaboración del plan financiero tiene que tenerse en cuenta en relación con el ciclo de explotación. Tipo y grado de liquidez que debe mantener la empresa turística, políticas de crédito a seguir, gestión de inventarios, gestión de políticas de subcontratación. En relación con el activo no corriente, adquisición de activos, financiación, duración económica- financiera de los activos.

En los planes de inversiones de nuevos hoteles tenemos que tener en cuenta la cercanía a los proveedores, flexibilidad y costes del transporte (a los hoteles de la zona), vías de comunicación carreteras, aeropuertos (llegadas de clientes), puertos, existencias de empresas auxiliares asesorías, entidades financieras, nivel de equipamiento y desarrollo futuro de la zona.

Entre las funciones del Controller dentro de la organización hay que destacar

- Coordinación del presupuesto

- Control y distribución de la información

- Supervisión en los procesos de planificación

- Participe en la información de los cuadros de mando

- Control del entorno y de la nuevas tecnologías de la información

- Seguimiento y análisis de rentabilidades y márgenes

- Diseño de sistemas de información

- Control de las inversiones

Contabilidad Analítica; Su objetivo es proporcionar información adecuada a la dirección sobre el valor económico de cada una de las posibles alternativas, las figuras contables más representativas son los centros de costes y centros de beneficios. Es necesario definir el modelo económico y los costes estándar de cada actividad, un conjunto de costes estándar debidamente acoplados a un presupuesto flexible, suele utilizarse para medir la gestión de un departamento que se configura de este modo como centro de costes. Es posibles que el incremento de las ventas puedan aumentar el beneficio es por ello que si las condiciones son adecuadas la creación de centros de beneficios en un poderoso instrumento de control en una organización.

Centros de costes hay que especificar el nombre del centro de costes que en el caso de la industria hotelera sería los departamentos y el responsable del centro de coste y a que división pertenece dentro de la estructura organizativa, las divisiones son unidades más menos autónomas que concentran su atención en un producto o un sector industrial.

En cada centro de coste habrá que crear las actividades desarrollas en cada departamento del hotel y se miden en unidades de tiempo y medida todas estas actividades están relacionadas con un costes estándar que puede variar mediante actualización de precios (product costing). También se pueden realizar subrepartos de los costes fijos o estructurales del hotel por los diferentes centros de costes.

Centros de beneficios hay que especificar el nombre del centro de beneficio, a que departamento operativo directo el responsable y que división pertenece, las razones que frecuentemente se aducen para justificar el tratamiento de todas o algunas de las divisiones de la compañía como centros de beneficios, es que la creación de centros de beneficios habrá permitirnos medir la contribución de cada segmento de la organización a los resultados totales de la empresa, confiriéndole responsabilidad sobre los beneficios al director de división está en mejor situación para tomar aquellas decisiones que tienen consecuencias de signos distinto sobre ingresos y gastos (decisiones sobre precios que afectan al volumen de operaciones, por ejemplo).

Así pues el presupuesto debe reflejar las decisiones de los diferentes responsables, el presupuesto de operaciones puede elaborarse por responsables (centros de responsabilidad) o por programas (actividades desarrolladas en la empresa) por centros de costes. Esto significa que los presupuestos por responsabilidades son más útiles por para el control de gestión y los presupuestos por programas son más útiles para la toma de decisiones empresariales.

Para evitar errores en la elaboración de los presupuestos es conveniente utilizar el presupuesto flexible, este presupuesto parte de la premisa de que el comportamiento, tanto de los costes fijos como variables, depende del rango de actividad, de esta manera se pueden preparar presupuestos más exactos ya que se tiene en cuenta el comportamiento de los costes e ingresos antes cambios de nivel de actividad, por contrario esto requiere un conocimiento más profundo del comportamiento de los (costes fijos y variables).

Para su implantación es conveniente calcular los costes unitarios e ingresos unitarios, teniendo claro cuales son los costes fijos y cuales los variables y escoger un rango posible de distintos niveles de actividad, para los que se calcula un presupuesto distinto.

El mínimo rango de actividad será el punto de equilibrio y el máximo estará en función de la capacidad productiva de la empresa.

El mínimo rango de actividad será el punto de equilibrio y el máximo estará en función de la capacidad productiva de la empresa.

El presupuesto rígido, también denominado presupuestos fijos, consiste en la preparación de un presupuesto para un determinado volumen de actividad estimado sin realizarse ningún tipo de ajuste cuando la actividad real difiere de la prevista en el presupuesto.

Si se realiza la comparación utilizando el presupuesto fijo y flexible a la vez se mejora la información que puede facilitar el sistema presupuestario.

El proceso de presupuestación y análisis de las desviaciones, en la industria hotelera, y considerando el enorme peso de sus costes fijos existen dos variables de gran importancia para la presupuestación correcta de un ejercicio el presupuestos de ventas y el presupuesto de personal.

También otra herramienta muy útil es el Mapa presupuestario del hotel, para fijar unas normas en la elaboración de los presupuestos.

Presupuestos de ventas

En la práctica el presupuesto se suele obtener con las siguientes alternativas

1.- Presupuesto del ejercicio anterior aumentado por un x por ciento

2.- Número de clientes previstos multiplicados por tarifa media por cliente

3.- Número de habitaciones previstas multiplicado por el precio previsto

4.- Evolución de las reservas en el relación al mismo periodo del año anterior

5.- Ventas reales del año anterior

6.- Ventas promedio de años anteriores incrementadas por un x por ciento.

Presupuesto de personal

1.- Predecir la demanda de servicios por parte del cliente en cuya fase habrá que determinar el trabajo a realizar todos los trabajos suelen ser constantes. Ajustar la planificación de los recursos considerando la demanda real de servicios.

2.- Calcular el número de recursos humanos necesarios para responder a la demanda anterior, tres aproximaciones de productividad la estándar, la de servicio y la económica. El problema es trasladar dichas medidas de productividad a los momentos punta, valle del día, semana, temporada.

3.- Así la hora resultantes del apartado anterior a empleados considerar restricciones laborales, habilidades de los empleados, sus deseos y su disponibilidad (vacaciones, permisos), esto se resuelve con planificación de cuadrante (scheduling horizon) ,cuyo periodo esta acostumbrado entre una semana y meses y la planificación de posiciones y subpartes que dispone de mayor detalle (staffing horizon) llegando a cubrir intervalos de horas se trata pues de asignar un empleado a una tarea en concreto.

También otra herramienta muy útil es el Mapa presupuestario del hotel, para fijar unas normas en la elaboración de los presupuestos.

Proceso Presupuestario en los Hoteles

D) Los departamentos; En los hoteles se consideran que los costes directos o direct costing son aquellos cuya responsabilidad cae sobre un departamento para el cálculo del coste de un producto o servicio se tienen en cuenta solo aquellos costes que son directamente asignables (con criterios objetivos al producto o servicio correspondiente).

Con este sistema se puede obtener la cuenta de resultado para cada una de las líneas de generación de ingresos del hotel lo cual es muy útil para analizar el margen de contribución (ventas menos costes directos) que genera cada línea de actividad, obteniendo así el resultado operativo bruto de cada departamento y los indicadores de cada uno de ellos.

a) Departamentos operativos (Ingresos, Costes de ventas, personal y otros costes).

b) Departamento operativos indirectos (Personal y otros costes)

c) Departamentos no operativos (Otros costes)

Implantamos sistemas de operación en las diferentes áreas del hotel que permite elevar su servicio al máximo de calidad dentro de la categoría en la que se encuentra su propiedad, pero también le permiten ahorrar al máximo en costos y gastos de operación.

Este sistema permite mejorar nuestros sistemas de costes variables de producción y nos permite conocer por departamentos, la cifra de ventas mensuales, costes de las mercancías vendidas, la variación del stock y el valor de venta de la producción.

Informe económico mensual por departamento operativo

1.- Ventas totales (Habitaciones, Restauración, Tiendas, Spa)

2.- Precio de costo (Habitaciones, Restauración, Tiendas, Spa)

- Existencias iniciales

- Mano de obra

- Costo de los productos

3.- Existencias finales

4.- Costes de las mercancías vendidas (Habitaciones, Restauración, Tiendas, Spa)

5.- GOP (Resultado operativo bruto del departamento) Gross operating Profit

Este sistema permite mejorar nuestros sistemas de costes variables de producción y nos permite conocer por departamentos, la cifra de ventas mensuales, costes de las mercancías vendidas, la variación del stock y el valor de venta de la producción.

El responsable del departamento ha de ser responsable de los resultados del mismo y por tanto capaz de actuar sobre su estructura de costes.

En la actualidad un sistema de información de gestión precisa de la utilización de indicadores sobre los factores claves del hotel. Un indicador es el instrumento que informa del valor de un factor clave el factor clave en cierta forma , lo que es necesario medir mientras que el indicador se refiere más cuanto a la cuantificación de este factor clave especificando también como medir la evolución o consecución de dicho factor clave.

Indicadores económicos

En el área económica vamos a ver los principales indicadores relacionados con la explotación del negocio.

Vinculados a la ocupación hotelera

- Coeficiente de ocupación

- Coeficiente de doble ocupación

Vinculados a los ingresos

- Ingreso total por habitaciones ocupadas

- Ingreso total por habitación disponible

- Promedio diario de estancia

La cuenta de resultados por departamentos es muy importante para tener un conocimiento del margen de contribución al hotel de cada departamento operativos directo (Habitaciones, Restauración, Telecomunicaciones, Parking, Lavandería, Centro de Salud) Departamentos operativos indirectos (Sistemas de información, Administración, Rrhh, Seguridad, Marketing, Mantenimiento, Energía) Departamentos no operativos (Arrendamientos, tributos, seguros).

Hay varios indicadores específicos para cada departamento que están realcionados con la gestión que unidos al informe económico se puede analizar los resultados del mismo. Analizando las desviaciones que se produzcan entre las previsiones y la realidad. Los principales tipos de desviaciones son los costes directos y los de costes indirectos (ya sean variables, fijos o globales por departamento) y las desviaciones de ventas por precio o por volumen.

Costes real – Costes previstos = Desviaciones

Ingresos reales – Ingresos Previsto = Desviaciones

La mejora de la información sobre el coste y los resultados de los servicios prestados para facilitar la toma de decisiones es necesario el conocimiento de las actividades que integran los distintos departamentos y los costes que ellos suponen en la estructura del hotel, esto nos permite reducir costes según el mapa de actividades de cada departamento y establecer procedimientos estandares para cada actividad.

Por ello , se elabora un mapa y diccionario de actividades por departamento con la información básica de cada actividad y el costes relacionado con esta.

Si analizamos la estructura departamental del hotel y sus costes podemos llegar a la conclusión de cuales son los departamentos operativos como pueden ser mantenimiento, lavandería que nos generan los mayores costes.

La mejora de la información sobre el coste y los resultados de los servicios prestados para facilitar la toma de decisiones es necesario el conocimiento de las actividades que integran los distintos departamentos y los costes que ellos suponen en la estructura del hotel, esto nos permite reducir costes según el mapa de actividades de cada departamento y establecer procedimientos estandares para cada actividad.

Por ello , se elabora un mapa y diccionario de actividades por departamento con la información básica de cada actividad y el costes relacionado con esta.

Si analizamos la estructura departamental del hotel y sus costes podemos llegar a la conclusión de cuales son los departamentos operativos como pueden ser mantenimiento, lavandería que nos generan los mayores costes.

Cada vez es más frecuente subcontratación de determinadas actividades tales como la lavandería, el mantenimiento, hay que estudiar los precios ofertados y los costes fijos-variables que desparecerían en el hotel y la calidad de los servicios ofrecidos al hotel.

Implantamos sistemas de REVENUE MANAGEMENT dinámicos, para que su propiedad eleve su revpar al máximo para poder determinar el exito de la gestión de precios se puede utilizar el ratio de ingresos por habitación disponible (RevPar, Renueve per Available Room), indicador que compara tanto el precio como la ocupación, para mantener los ingresos y el mismo revpar es importante tener unos precios flexibles según la ocupación y la temporada a menor ocupación mayores precios, hay que tener en cuenta que los costes operativos al mayor nivel de ocupación suben por lo que si sube la ocupación podemos bajar los precios pero siempre cubriendo los costes operativos, en parte estas decisiones se toman en base a los costes y al nivel de ocupación.

La monitorización de esta herramienta se basa en cuatro hechos

* Evolución de los ingresos medios por habitación disponible (RevPar)

* Desperdicios; Habitaciones que quedan vacias a pesar de haber rechazado clientes porque el modelo de predicción indicaban que se ocuparían a un ingreso mayor.

* Residuos; Clientes vip que estarían dispuesto a pagar una tarifa más alta y que han sido rechados a reservas anticipadas de clientes con una tarifa más baja.

* Gestión de inventarios para asignar la máxima venta para lo cual debe definirse objetivos de marketing y segmentación de mercados.

Procedimientos de gestión medioambiental por departamento

Gestión de residuos y desperdicios por departamentos utilización de papel reciclado, reciclaje de vidrio, Cartuchos de impresora, Aceites de cocinas y controles de la utilización de energía y agua, la necesidad de reducir costes requiere el controlar el consumo de energía y agua proponemos métodos para evaluar el consumo de energía y el consumo de agua en el hotel, esto nos puede ayudar a obtener certificaciones medioambientales dando prestigio y calidad a nuestra cadena hotelera y beneficiarnos de incentivos fiscales (Deducción por inversión medioambiental, activos para la mejora del medio ambiente).

Departamento comercial

Desarrolla mecanismos y políticas de comercialización en todas las áreas del hotel para tener un mayor ingreso.

Conjunto de personas que conforman un equipo de trabajo cuya misión es definir la estrategia comercial con el fin de optimizar las ventas y en consecuencia la producción del Hotel(búsqueda de la mayor rentabilidad). El Departamento Comercial está dirigido por el Director Comercial, que es el máximo responsable de la empresa en términos comerciales ya que será el encargado de:

- fijar los precios según las diferentes temporadas. (Tratará de evitar la estacionalidad con políticas de desestacionalización que deriven en una ocupación mayor y más repartida)

- contratar y formar al equipo de ventas (Ejecutivos de Ventas). El Dir Comercial pondrá a disposición de sus comerciales una gran variedad de Técnicas de Venta que utilizadas de forma adecuada, ayudarán notablemente a la consecución de los objetivos marcados por Dirección General y Dirección Comercial.

- negociar y firmar acuerdos de colaboración y contratación con Agencias de Viajes, Tour Operadores, Empresas (Viajes de Incentivos), etc...

- acudir a las diferentes Ferias, Congresos u otro tipo de reunión. El equipo comercial tiene la misión de promocionar la marca a la que representa, tratando de ampliar la cartera de negocios con los clientes potenciales que vaya conociendo durante la Feria, Congreso, etc.. Las Ferias (ejemplo: Fitur) son el marco ideal para la captación de nueva clientela, para la fidelización de la ya existente y también para estudiar y valorar las diversas Políticas de Empresa de la Competencia.